产能过剩、需求疲软,旺季猪价能否“逆袭”?

华联期货

2025-10-24

1489

1489

国庆假日期间,全国生猪需求整体呈现“旺季不旺”的态势,主流成交价在11.0-12.2元/公斤,川渝地区甚至跌破11元大关。假期过后,供需矛盾进一步加剧,行业长期积累的供应压力难以缓解,需求疲软已成定局,据我的农产品网数据显示,10月22日,全国生猪出栏均价为10.95元/公斤,同比下跌38.96%,低价区报9.80元/公斤。节后生猪期货低开低走,增仓破位下探,主连合约在10月13日最低触及11120元/吨,创上市以来新低。生猪期货近期的成交量与跌幅的同步扩大,表明市场对后续供需格局的悲观情绪进一步释放。当前期现货共振下跌的行情并非单一因素主导,而是产能长期过剩、政策调控落地滞后与消费疲软的三重压力叠加所致,目前行业正面临短期价格承压与长期产能出清的关键博弈期。

生猪现货价格走势-河南(元/吨)

数据来源:我的农产品网

数据来源:我的农产品网

前期农业农村部频频召开的推动生猪产业高质量发展座谈会,座谈会上针对生猪产业发展提出了多方面的重要举措,建议企业需合理淘汰能繁母猪,适当调减能繁母猪存栏,减少二次育肥,控制肥猪出栏体重,严控新增产能。2025年9月16日农业部召开的生猪产能调控企业座谈会,是年内第三次涉生猪领域重要调控会议,亦是政策力度最明确的一次——此前5月农业农村部“降重约谈”、7月畜牧业协会“产能座谈”均以引导性举措为主,而本次为两部委联合召开的国家级会议,直接下达了量化调控指标。首次明确“双重100万头”任务——头部25家养殖企业需在2026年1月底前合计减少能繁母猪100万头。若以TOP25企业当前1100万头左右的存栏为基准,100万头的削减量占比约为10%(占全国能繁母猪存栏量的2.5%左右)。这意味着政策要求头部企业在未来3个月内减少其现有母猪产能的近一成,力度较大。国家政策面虽持续释放积极信号,但传导落地尚需时日。由于行业自2024年以来已经连续盈利大约一年半的时间,大多养殖端主动去产能积极性不高,导致实际产能去化不及预期。

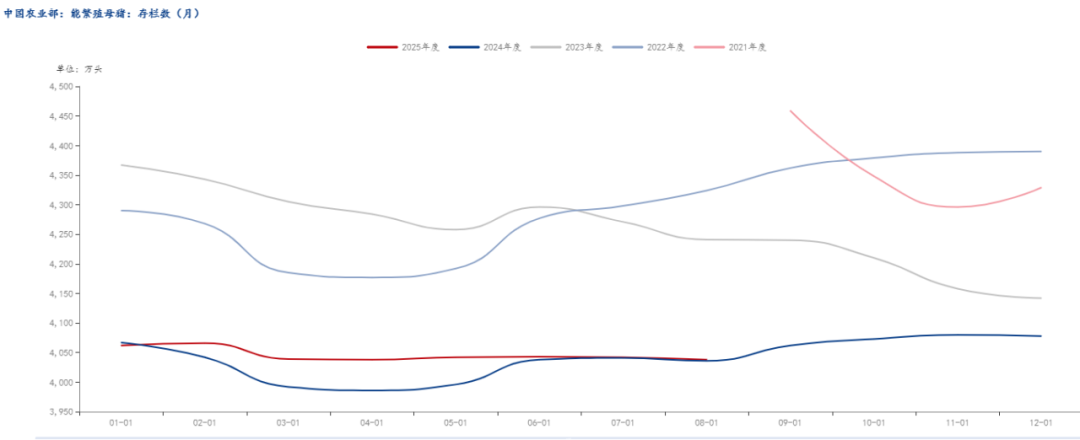

据国家农业部最新数据显示,2025年前三季度,全国生猪出栏52992万头,同比增加962万头,增长1.8%,增速较上半年提高1.2个百分点,连续3个季度保持增长。猪肉产量4368万吨,同比增加128万吨,增长3.0%。截止三季度末,全国生猪存栏43680万头,同比增加986万头,增长2.3%,环比增加1233万头,增长2.9%。2025年9月全国能繁母猪存栏量为4035万头,同比减少28万头,下降0.7%,环比减少9万头,略降0.2%。按照《生猪产能调控实施方案(2024年修订)》,全国能繁母猪存栏正常保有量为3900万头,能繁母猪存栏量处于正常保有量的92%—105%区间(含92%和105%两个临界值)为绿色区域,表示产能正常波动。目前能繁母猪存栏量为3900万头正常保有量的103.3%,虽处于产能调控绿色合理区域的上限,但已呈现出阶段性偏高的态势。另一方面,近年生猪养殖行业生产效率已有显著提升,平均PSY(每头母猪年提供断奶仔猪数)从之前的24头提高到26头以上,部分龙头企业甚至接近29头,产能大幅提升,去产能周期不断被拉长。2024年4月至11月能繁母猪存栏量呈震荡攀升态势,2025年年内母猪产能基本趋于稳定,部分企业7月前仍有小幅增长,根据生长周期推算,2026年5月前全国生猪出栏量仍将呈现惯性增长的态势。

能繁母猪存栏

数据来源:中国农业部

数据来源:中国农业部

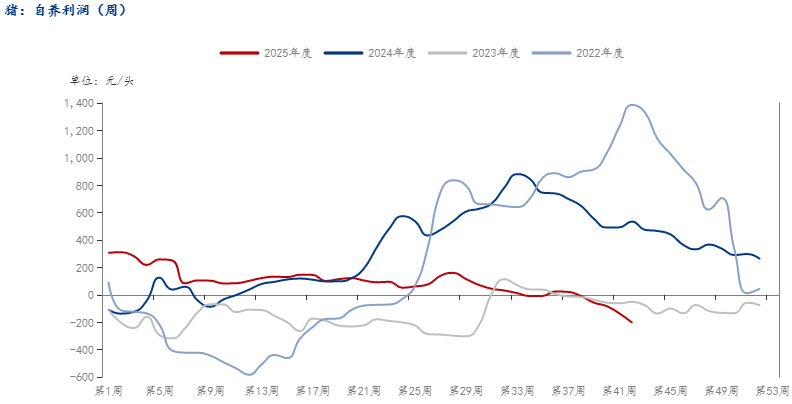

钢联样本规模场自繁自养利润

数据来源:我的农产品网

数据来源:我的农产品网

随着9月生猪现货价格的加速下跌,目前产区多地价格已低于行业成本线,规模企业为减少亏损,普遍降重加速出栏。在市场多方竞争加剧的扰动下,节前部分企业出栏计划未能及时完成,导致节后出栏任务集中释放,日均出栏量环比增加约3%,小型养殖场在悲观预期下亦有恐慌性增量出栏行为,进一步加大市场供应压力。当前钢联样本屠宰企业的开工率与屠宰量呈“阶段性减少”态势,可见消费端支撑力度不足,综合分析可见需求增量难以承接持续增加的供应量。不过目前毛猪价格处于低位,标肥价差有走扩迹象,尤其是175公斤以上大体重猪源的价格优势逐渐显现,二次育肥主体的入场成本优势显著扩大,部分资金开始布局短期育肥周期,二育入场积极性明显提高,猪价在10元大关存有一定支撑。

综合来看,生猪产能依旧过剩,下游需求端疲软,二育短期的入场行为对猪价仅能起到“缓冲作用”,无法扭转全国生猪市场供增需弱的格局,养殖端整体进入全面亏损状态,市场悲观情绪仍较浓厚,短期生猪现货行情或延续弱势震荡,期货盘面跟跌修复基差。中期来看,年底天气转冷后,终端对大体重猪的需求会有所增加,同时,南方地区腌腊、灌肠等传统消费需求逐步启动,或对行情形成阶段性提振。但近年来传统意义上的生猪消费旺季均未能兑现,今年旺季不旺或已成为行业共识,大概率仍将维持供应增量大于需求增量的格局。而12月作为年度收尾的阶段,规模企业为完成全年出栏目标,大概率会加速出栏,不排除出现“集中增量”的可能,届时生猪市场供应压力仍将进一步加大。即使是旺季,生猪现货价格仍将处于低位水平。后续需重点关注养殖端出栏节奏及二次育肥动向。

打开“养猪宝App”阅读全文

【版权声明】中国养猪网旗下所有平台转载的文章均已注明来源、中国养猪网原创文章其他平台转载需注明来源、中国养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加中国养猪网官方微信号“zgyangzhuwang”!