有媒体测算发现,截至2024年12月30日,巨星农牧全年股价下跌51.40%,行情表现较养殖业公司涨跌幅平均水平低37.41个点。2024年以来,巨星农牧实现扭亏为盈,而这种股价大跌的趋势,哪怕在2023年的极差行情下,都没有出现过。过去一年,究竟发生了什么?

股价跌超50%,累计质押市值超15亿元

股市行情大跌,成为巨星农牧2024年的关键词。截至2024年12月31日,巨星农牧的股价收盘价为17.75元——这一低点,在养猪行情低迷的2023年都未出现过。

就在2024年开年,巨星农牧还出现过38.27元/股的最高点,并将30元以上的股价一直维持到2024年7月。

有媒体测算发现,截至2024年12月30日,巨星农牧2024年以来股价下跌51.40%,行情表现较养殖业公司涨跌幅平均水平(-13.99%)低37.41个点。

与此同时,随着2025年1月4日巨星农牧披露了关于控股股东部分股份质押的公告,巨星集团及其一致行动人累计质押股份数量为91710000股,占其持股数量的60.84%。

若按1月8日收盘价16.69元/股来计算,巨星集团及其一致行动人累计质押市值超15亿元。

外界质疑声,或影响股价波动

各种外界的影响,或造成了巨星农牧2024年股价的波动。

一直以来,巨星农牧的成本都位于行业第一梯队。2023年完全成本约为15.9元/公斤;截至2024年10月,商品猪完全成本保持在7元/斤以内。

今年年中时,却有媒体出来发文,表示对巨星农牧领先的养殖成本持怀疑态度。因成本是猪企的“生命线”,这种质疑对于猪企来说影响不小。

从6月底开始,巨星农牧的猪价从长期稳定的30多元开始持续下跌。

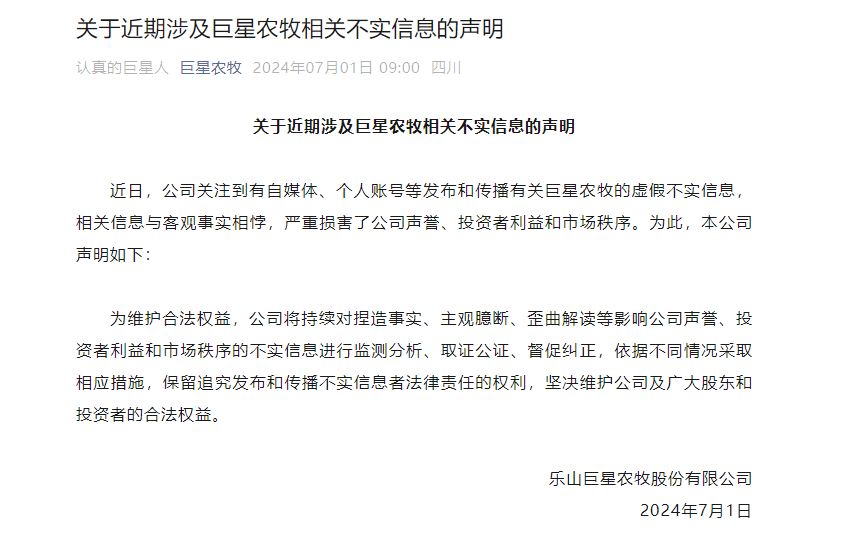

巨星农牧也很快出来回应,表示相关信息与客观事实相悖,严重损害了公司声誉、投资者利益和市场秩序。

不久后,重要股东出现减持。2024年8月17日,巨星农牧的二股东四川和邦投资集团表示,计划通过集中竞价和大宗交易的方式,合计减持不超过公司2%的股份。

而巨星农牧紧随其后,于8月18日披露了1亿—2亿元的回购计划。然而,对于“增持+回购”的护盘组合拳,巨星农牧投资者并不“买单”。

2024年全年,巨星农牧的股价最低点为15.48元,出现在9月27日。

而在2024年12月,继成本控制遭质疑后,巨星农牧又因转债价格触发下修条例,而未及时履行信批义务,引来交所上市公司管理一部的监管警示。

2024年扭亏为盈,负债率持续下降

在2023行业亏损之年,巨星农牧的日子也不好过。6.45亿元的亏损,几乎是亏掉了其2017年上市以来的净利润总和。

不过,2024年以来,巨星农牧业实现扭亏为盈。2024年三季报显示,净利润为2.59亿元,较上年同期增长175.70%。

巨星农牧表示,主要系商品猪的成本持续下降、出栏量较同期大幅增加、销售均价较同期增加。

此外,巨星农牧的负债率也在持续下降。截至2024年三季度末,巨星农牧的资产负债率为60.81%,较一季度末的62.19%有明显下降。据悉,巨星农牧计划将资产负债率控制在60%以内,在财务安全的前提下通过债权融资、股权融资等多元化融资方式保障公司可持续发展。

巨星农牧还表示,将聚焦降本增效,持续提高养殖效率和降低养殖成本,规划的2025年商品猪完全成本目标为6.5元/斤。