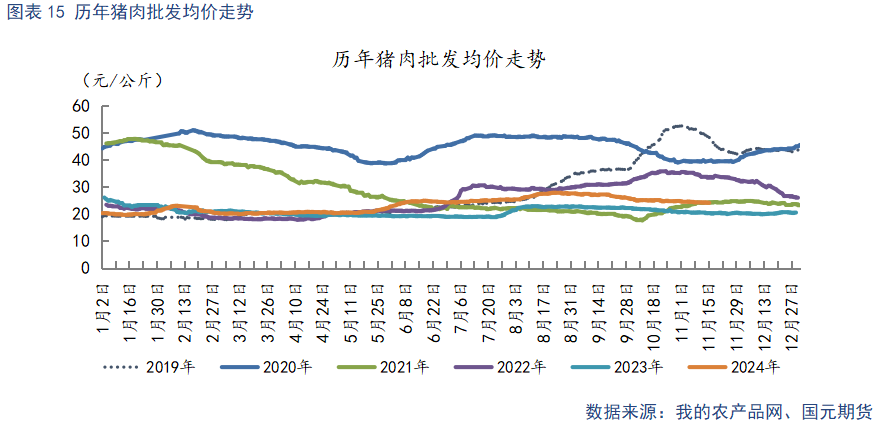

2024年产能去化效果逐步兑现,二季度猪价逐步上行,养殖端由亏转盈。与此同时,养殖端情绪升温,产能去化周期中断。据农业农村部数据显示,2024年5月,能繁母猪存栏由降转升,截至9 月,其累计增幅为1.91%。将这一数据与过往16个月去产能周期的累计降幅9.2%进行对比可知,当前能繁母猪存栏量仍显著低于历史高位水平。但鉴于现阶段养殖利润维持相对较好的水平,养殖端去产能的意愿不强,故而能繁母猪存栏量维持环比回升态势。从生猪生产周期的角度进行推算,至2025年三季度,出栏预计将环比增量,考虑到生产效率的提升,2025年实际供给量持宽松预期。需求端则表现平淡,近几年节日需求均不及预期,旺季不旺情况频发,叠加牛羊鸡肉价格持续走低。预计在2025年,猪肉需求很难实现较大程度的改善,大概率以季节性需求波动为主,供给成为驱动行情的核心因素。综合来看,2025年供给预期宽松,猪价整体承压,价格重心预计将低于2024年,高于2023年。年内波动需关注:冬季疫病情况、季节性需求波动以及压栏、二育的情绪变化。

2023年的去产能效果在2024年兑现,叠加2023年四季度疫病损失,2024年二季度猪源出现紧张局面,猪价应声而涨。不过随着能繁母猪存栏由降转升,市场担忧2025年供给逐步回升,猪价涨势昙花一现:

第一阶段:2024年1月-2024年3月,主力合约13500-15000元/吨区间内偏强震荡。

2024年元旦后消费支撑不足,价格持续下滑,主力合约一度跌破13500元/吨。待至腊八前后,春节需求逐步启动,终端消费好转,养殖端抗价情绪升温,叠加全国迎来大范围雨雪天气,部分调运受阻,供应相对偏紧,推动现货价格持续走强。节前旺季需求在小年前后达峰,现货价格上破16000元/吨整数关口,但市场对节后预期偏悲观,强现实弱预期下,期价涨幅受阻,在14000元/吨附近反复,期现贴水逐步拉大。春节后,消费惯性回落,现货延续供强需弱格局,价格迅速回落至14000元/吨以下。现货价格在节后持续走弱,养殖端挺价情绪升温,加之市场对后市预期向好,二育陆续入场,短期供给压力后移,价格缓慢回升至15000元/吨附近。

第二阶段:2024年4月-2024年8月,供给逐步收紧,现货看涨情绪高涨,主力合约一路涨至20000元/吨。盘面主力合约换月至LH2409合约,2024年三季度供给缓解的预期叠加旺季需求支撑,2409合约在强预期下走强,清明节后一度突破18500元/吨,大幅升水现货。不过随着清明后需求表现低迷,养殖端压栏情绪降温,部分二育出栏,之前后移的供给压力逐步凸显,现货上涨延续性不足,远月合约看涨情绪也随之降温,生猪2409合约进入震荡整理。进入5月,随着去年四季度疫病导致的产能损失逐步兑现,猪源出现偏紧的情况,二育、压栏情绪随即升温。5月中下旬开始,全国外三元毛猪均价从15元/公斤左右快速拉升至19元/公斤。不过短期现货情绪过热,供给后移,使得市场对远月合约上涨高度的预期偏向谨慎,并未跟涨现货,在18000元/吨附近震荡。至端午节后,消费进入淡季,白条走货不畅,屠企亏损压力下,缩减宰量。市场情绪有所降温,二育集中入场减少,认价出栏情况增多,现货承压回调,期价跟随小幅回调至17500元/吨附近。至7月下旬,随着标肥价差走阔,养殖端压栏情绪再起,叠加二育滚动入场,市场供应偏紧,利多因素占据优势,助推猪价走强。虽有淡季需求掣肘,但在现货供给偏紧现状支撑下,近月合约同步走强。8月上旬延续上涨势头,外三元均价一度突破21元/公斤,LH2409合约跟随现货走强,涨至20000元/吨一线。

第三阶段:2024年9月-至今,供给恢复预期下,2501合约承压弱势运行至15000元/吨一线。

猪价快速拉升,终端消费则跟进缓慢,养殖端认价出栏增多,先前压栏、二育猪源也陆续开始出栏,出栏节奏加快,供给紧张局面缓解,猪价开始高位回落,不过此时中秋备货需求支撑下,猪价在19.5元/公斤附近高位震荡。至中秋节前后,供给集中释放,双节需求增幅有限,价格跌破18元/公斤。LH2411合约受供给压力及节日效应退潮预期影响,跌破17000元/吨关口。国庆期间的终端市场表现未及预期,虽然节后肥猪存栏下降,二育逢低补栏增多,猪价短暂反弹。但终端消费支撑力度不足,猪价再次承压下行。LH2501合约受供给宽松预期影响,盘面表现相较于现货更为弱势,一度跌破15000元/吨整数关口。随着全国大范围降温,终端消费有所转好,加之临近季节性旺季,价格止跌企稳,在15000-16000元/吨区间内低位震荡。

生猪基本面分析

1 2025年供给环比回升 供给预期宽松

1.1 能繁母猪存栏、新生仔猪数由降转升

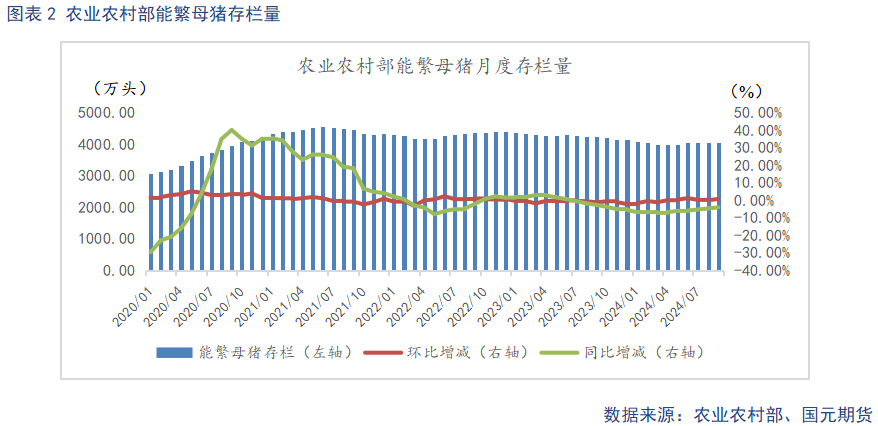

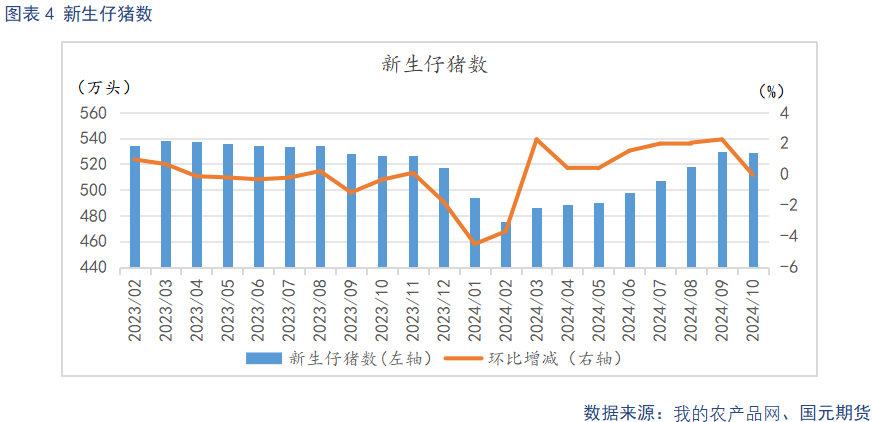

根据农业农村部数据显示,2024年9月末全国能繁母猪存栏量4062万头,同比下降4.2%,环比上升0.6%。从5月份开始,能繁由降转升,5-9月累计增长1.9%。规模场能繁存栏则在24年2月份就步入产能恢复周期,据Mysteel统计,截至2024年10月底,规模场能繁母猪存栏量为500.61万头,环比上涨0.37%,同比下降0.77%,规模场能繁母猪存栏连续8个月环比小幅上升。2023年四季度受疫病影响,新生仔猪数环比大幅下跌。不过自2024年2月以来,呈现逐月回升趋势,其中6-10月累计增幅11.27%。

2024年二季度以来,猪价重心上移,之后价格高位有所回落,不过养殖利润仍处于较好区间。目前规模场以优化产能为主,主动调减产能的意愿不高。从能繁母猪及仔猪的生产周期推算,2024年四季度至2025年三季度理论出栏量环比回升,且存有产能持续恢复预期。

1.2 生产效率持续提升 关注冬季疫病扰动

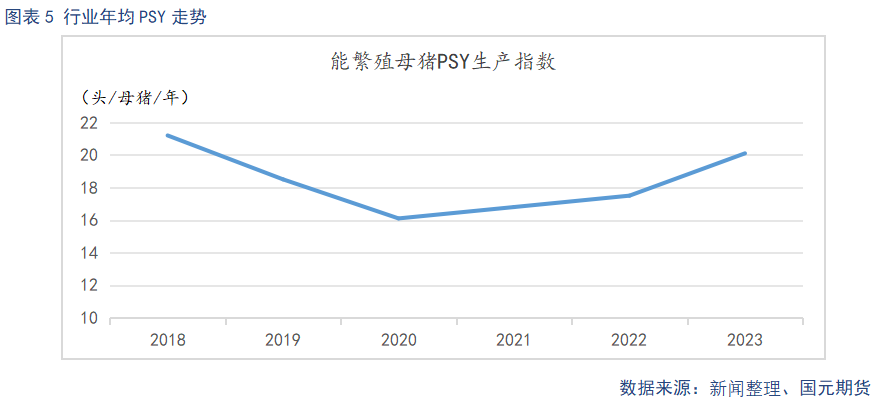

非瘟过后,PSY逐年回升至正常水平。截止2023年,行业PSY均值为20.1,部分规模场能达到26以上。PSY是每头母猪每年所能提供的断奶仔猪头数,是母猪生产性能的重要指标。PSY的提高,意味着为了维持相同的猪肉供给量,所需的能繁母猪数量会减少。因此为了应对我国生猪生产效率提升和猪肉消费需求等变化,2024年3月1日农业农村部新修正的《生猪产能调控实施方案》发布,提出将能繁母猪正常保有量从4100万头下调至3900万头。当前能繁母猪存栏量为合理保有量的104.2%,属于绿色区间内偏高水平,高出合理保有量162万头。

冬季是疫病的高发季节。由于气温降低,养殖场的消杀工作面临较大挑战,病毒更易于存活和残留。如疫病频发,短期可能导致部分中小体重猪源被迫提前出栏,这些低价猪源的流入,一定程度会抑制大体重猪的需求,加大供应压力。由此引发的恐慌情绪,压制养殖户压栏情绪,让市场供应量进一步增加,对猪价构成下行压力。中期来看,疫病会导致存栏损失,尤其对母猪和仔猪影响最大,将会影响明年二季度后的供给情况。例如,2023年四季度北方爆发疫病,仔猪存栏损失导致2024年5月开始,猪源供给紧张,推动猪价快速上行。因此,需要密切关注冬季疫病可能对中短期供给的扰动。

1.3 商品猪存栏恢复 供给逐步增量

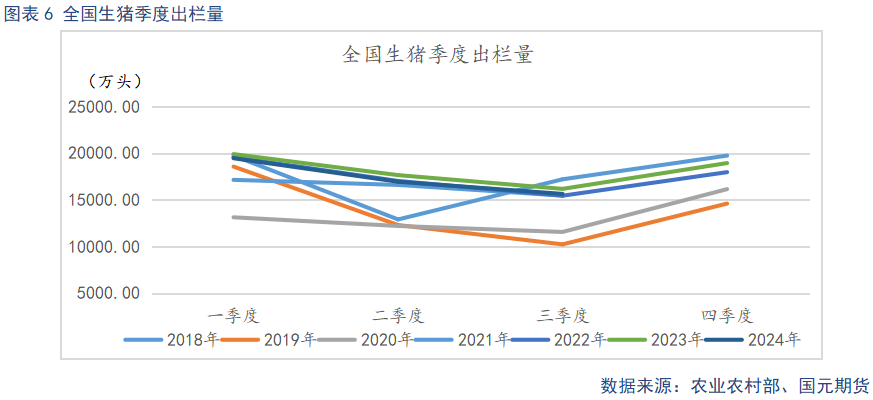

据农业农村部统计,截至2024年三季度末,全国生猪存栏为4.27亿头,同比降低3.5%,环比增长2.8%。全国生猪存栏量在逐渐恢复,但同比仍有所下降。前三季度全国出栏生猪分别为1.95亿头、1.69亿头、1.56亿头,同比分别下降2.23%、4.02%、3.34%。生猪出栏量在减少,产能去化效果兑现。

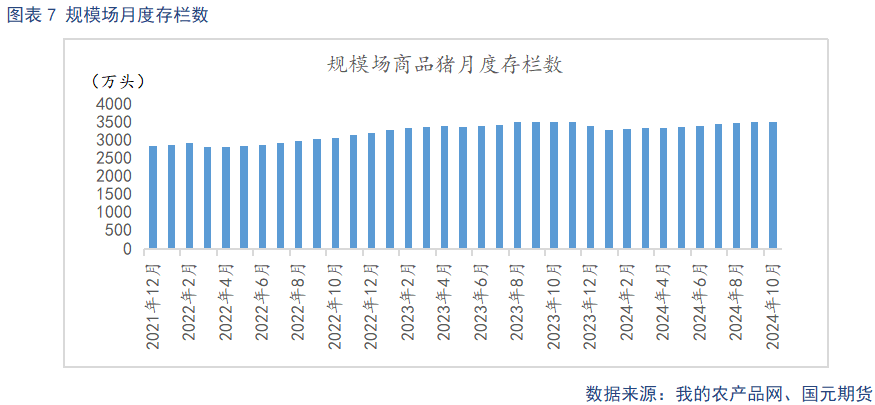

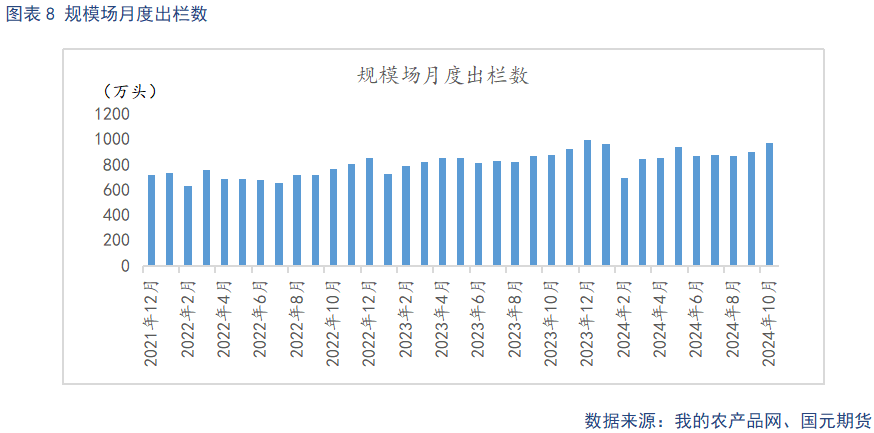

不过从样本规模场数据来看,规模场9月商品猪存栏数为3507.85万头,环比增加0.23%,同比增加0.1%。规模场10月商品猪出栏量为973.09万头,环比增加8.01%,同比增加11.21%。规模场商品猪存栏量的环比和同比增加表明,规模养殖场的生猪产能正在逐步恢复和增长。养殖端在价格走弱后,认卖情绪升温,导致出栏量增幅明显。加之部分前期二育达到出栏体重,10月份规模场商品猪出栏量的环比和同比大幅增加,显示了供给端的压力正在增加。综合来看,产能同比2023年有所下滑,但呈逐步恢复的趋势。

1.4 大猪存栏占比偏低 养殖端有压栏增重空间

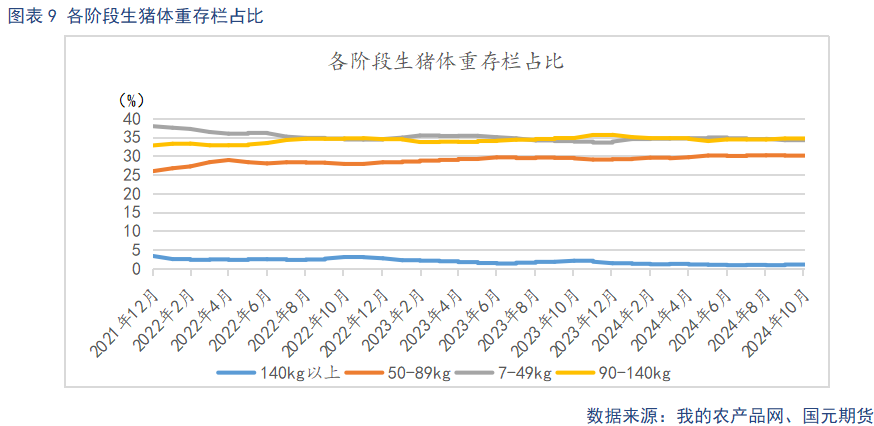

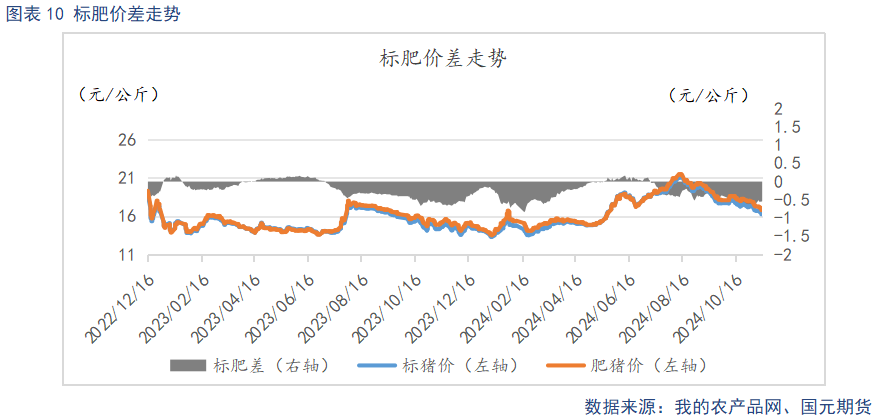

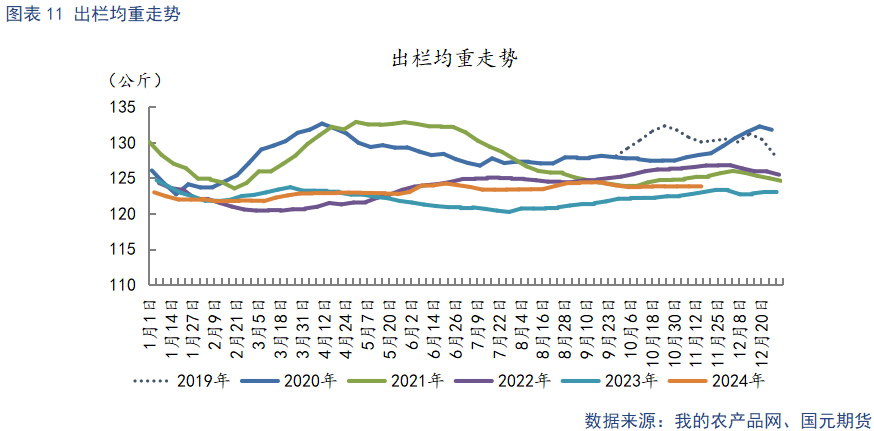

截至2024年10月,50-89kg体重段生猪存栏占比为30.28%,较2023年同期增加0.93%;90-140kg体重段生猪存栏占比为34.54%,较2023年同期减少0.24%;140kg以上大体重生猪存栏占比为0.97%,较2023年同期减少1.08%。截至11月15日,标肥价差-0.54元/公斤,与2023年同期基本持平,处于近几年平均水平;出栏均重为123.84公斤,高出2023年同期0.82公斤,处于近几年偏低水平。

国庆过后,季节性淡季下,猪价弱势运行。前期压栏、二育猪源达到适合出栏体重,加之标肥价差下,大猪溢价较多,养殖端顺价出栏情绪偏强,大猪存栏进入偏低区间。冬季腌腊、灌肠对大猪需求增量,叠加大猪供应日趋收紧,标肥价差预计将持续走扩,将提振养殖端压栏增重情绪。不过短期压栏情绪升温,将使供给后置,加大中期供给压力。

2 需求表现平淡 关注季节性波动

2.1 需求回暖缓慢 开工率小幅回升

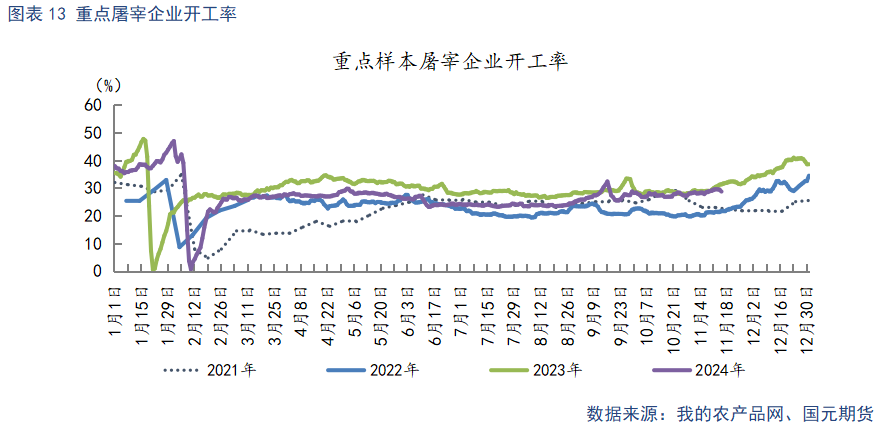

据Mysteel统计,2024年1-11月,重点屠宰企业日均开工率为27.1%,较2023年下滑2.3%。2024年二季度猪价进入上行通道,终端需求却跟进不足,白条走货表现平淡,猪肉涨幅小于毛猪,屠企面临成本端和消费端的双重挤压,始终处于亏损状态,以销定宰为主。叠加2024年总供给量低于2023年,开工率同比略有下滑。截至2024年11月15日,重点屠企开工率为28.72%。进入11月,全国迎来大范围降温,居民消费转好,南方腌腊零星开启,季节性需求推动下,开工率持续小幅回升,不过低于2023年同期2.73%。随着冬季旺季来临,节日备货及腌腊的集中启动,终端需求仍有回暖空间。

2.2 冻品库存偏低 利好鲜肉消费

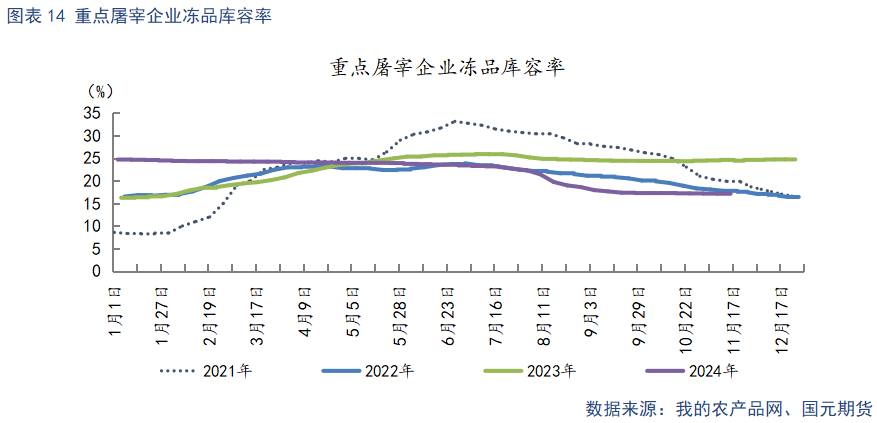

截至2024年11月中旬,冷冻肉库容率24.62%,较去年同期上升7.53%。2024一季度之前,猪价长期低迷,屠企入库较多,冻品库容高企。2024年二季度猪价快速上涨,鲜冻肉价差走扩,价格优势下,冻肉迅速消化。加之猪价走强后,主动分割入库较少,库存压力大减。当前冻肉库存处于近几年偏低水平,冻品对鲜肉消费的冲击不大。

2.3 需求整体难有改善 以季节性波动为主

从生猪价格的季节性波动规律来看:生猪出栏量一般在每年3月份出栏数量最少,随后持续增长,到12月或次年1月达到顶峰。春节是猪肉需求全年最高点,但集中出栏使春节期间供应相对充足,此时价格稳中有升。春节后进入淡季,价格逐步走低,至4-5月份达到全年低点。五一、端午价格开始回暖,至9月中秋和国庆双节需求大幅增加,此时生猪供应提升幅度较小,价格往往上涨幅度大于元旦、春节期间,达到全年最高区间。国庆之后,消费走弱,临近年底供给增大,价格开始走弱。2025年需求难有明显改善,行情主要由供给状况以及需求的季节性波动驱动。2025年供给压力高于2024年,低于2023年。价格重心较2024年将有所下移,全年行情以季节性波动为主。

2.3 饲料成本下降 利润由亏转盈

在生猪养殖成本中,饲料成本占据了大约60-80%的比例。2024年,豆粕、玉米延续弱势运行。截至2024年11月中旬,玉米、豆粕现货均价分别为2210.2元/吨和3054.57元/吨,较2023年同期下降18.1%和28.6%,饲料端成本下降明显。从玉米基本面上看,主产区减产导致供应量下降,2025年玉米供给预期偏紧,而需求增幅有限。预计2025年全国玉米均价总体呈现震荡上涨趋势。从豆粕基本面上看,2024/2025年度全球大豆供应有望突破4亿吨,供应预期宽松。旺季饲料需求短期内有望推动豆粕反弹,然而国内高蛋白日粮推广抑制其需求,且在特朗普可能回归带动传统能源需求复苏背景下,生物柴油市场受制约,豆粕需求增长面临挑战,中长期豆粕依然承压。

母猪、仔猪补栏成本方面,截至2024年11月中旬,15公斤仔猪全年出栏均价为37.4元/公斤,较去年上涨14.7%。二元母猪全年均价为1621.8元/头,较去年上涨5.5%。去年四季度疫病导致母猪、仔猪不同程度受损,2024年一季度在市场看涨预期下,补栏情绪高涨,价格走强,并于6月前后达到全年高点。随后市场情绪降温,价格随之回落。

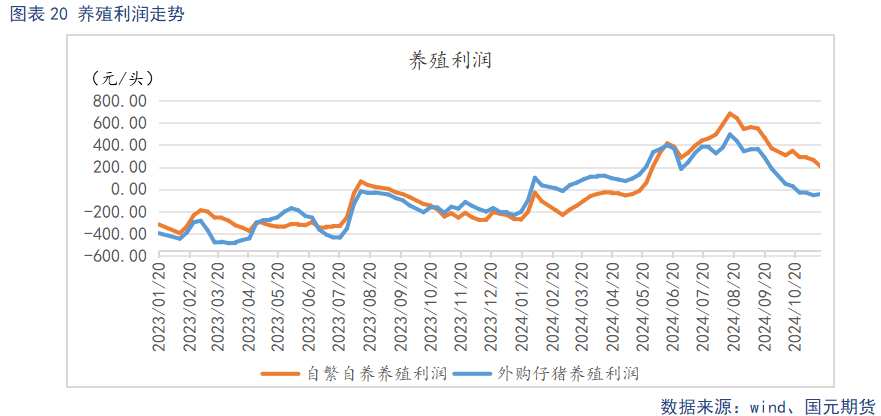

2024年二季度开始,猪价快速上行,叠加饲料成本下降,养殖端由亏转盈。截至2024年11月中旬,自繁自养养殖全年平均盈利172.3元/头。外购仔猪养殖平均盈利151.4元/头,分别较2023年上升405.3元/头和412.5元/头,养殖利润全年维持较好水平,养殖端去产能意愿不强。不过2024年10月后,随着猪价持续走弱,养殖利润缩水。尤其外购仔猪养殖,由于仔猪补栏的6月份前后,正值仔猪价格全年高点,目前外购仔猪养殖利润已下滑至成本线附近

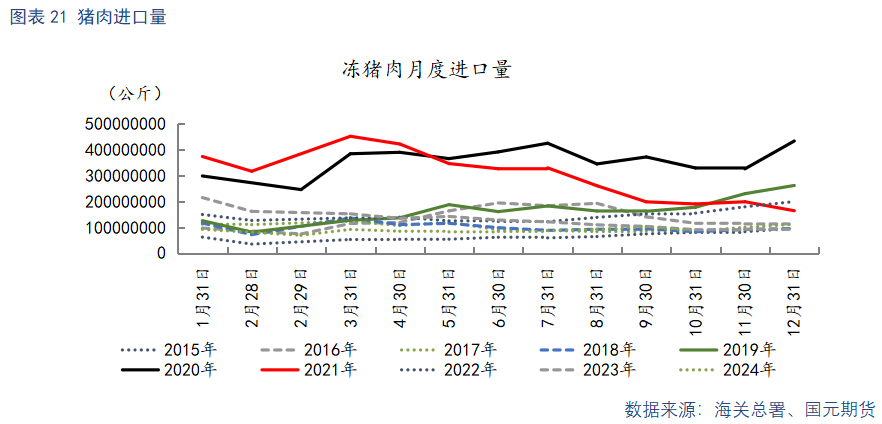

2.4 进口量同比大减 对国内供给影响较小

据官方数据显示,2024年1-9月我国的出口猪肉1.97万吨,占总产量额0.05%,占比极小,对供需的影响可以忽略。2024年1-10月,中国进口猪肉量累计89万吨,较2023年同期下降37%。非瘟期间,我国生猪产能大幅下降,进口猪肉达到峰值,占当年猪肉产量的10%左右。随着疫情缓和,国内产能恢复,猪肉进口量回归正常水平。2024年前三季度,国内冻肉库存高企,进口肉品价格优势不显,而国庆后,猪肉价格迅速回落,贸易商对进口持谨慎态度。因此2024年猪肉进口量同比大减,处于近10年偏低水平,进口猪肉对国内供给影响较小。

2.5 肉类价格同比下滑 猪肉上行空间受制

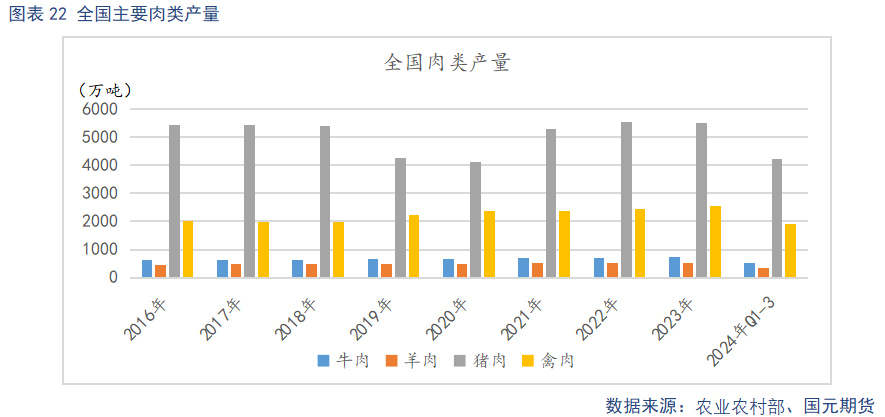

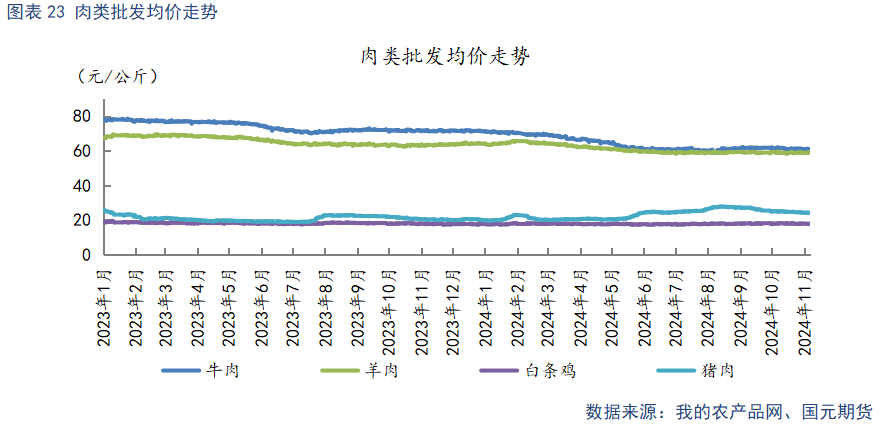

据农业农村部统计,2024年前三季度猪肉产量4240万吨,同比下降4.1%;牛肉产量532万吨,同比增长4.6%。羊肉产量356万吨,同比下降2.2%。禽肉产量1915万吨,同比增长6.6%。2024年肉类生产整体稳定,叠加进口增量,供给充裕,价格持续走弱。截至2024年11月中旬,牛肉批发均价61.19元/公斤,较去年同期下跌10.51元/公斤;羊肉批发均价59.09元/公斤,较去年同期下滑4.47元/公斤;白条鸡均价17.7元/公斤,较去年同期下降1.39元/公斤。随着居民消费习惯的变化,猪肉消费占比逐年下滑,至2023年,占比已跌破60%,其余肉类价格下跌,将对猪肉上行空间形成压制。

行情展望

2024 年产能去化见成效,二季度猪价上行,养殖端扭亏为盈,但养殖端情绪升温使产能去化周期中断。农业农村部数据显示,2024 年 5 月能繁母猪存栏由降转升,至 9 月累计增幅 1.91%,当前存栏仍低于历史高位,不过养殖端主动去产能意愿不强,预计存栏将维持环比回升。按生产周期推算,至2025年三季度,出栏将环比增量,考虑生产效率提升,2025年实际供给预期宽松。需求端则表现平淡,节日需求常不及预期,叠加牛羊鸡肉价走低,2025 年猪肉需求难有明显改善,以季节性波动为主。展望2025年,春节前是猪肉消费的季节性旺季,节日备货、腌腊集中开启,但此时也是养殖端集中出栏的时期,供需双旺下,猪价有望止跌回暖,回暖幅度不宜过高估计。春节后,消费大幅回落,供给压力依存,猪价将持续走弱,预计明年2-3月份将跌至全年低点。临近5月,价格低位逐步回暖,全年高点预计将出现在8-9月份。价格重心介于2023年和2024年之间,现货猪价波动区间预计在13-18元/公斤。

从盘面上看,远月合约受供给宽松预期影响,承压弱势运行。不过目前各合约均深贴水现货,已提前交易预期。在缺乏新预期驱动的当下,下方空间有限,主要跟随现货共振。LH2503合约覆盖节后消费淡季,盘面表现最弱,延续逢高沽空思路,等待节前旺季带动盘面回暖后,布局空单,建议区间13000-14500元/吨。因冬季疫病的不确定性,市场对2025年中旬的供给存有阶段性缩量预期,叠加5月后需求逐步回暖,LH2507和LH2509合约的表现要强于LH2503和LH2505合约。2025年春节前后,盘面如在淡季预期下探底,在LH2509合约逢低布局多单,建议区间14500-17000元/吨。近几年需求整体变动不大,供给端成为价格波动的驱动力,2025年猪价走弱后,密切关注养殖端调控产能的情绪。当前调控产能的周期缩短,如果2025年再次开始调降产能,26年的合约可能会提前在盘面兑现产能缩减预期。