警报!猪价破6元,异常价差揭示后市上涨动力不足

我的钢铁网

2025-09-27

1853

1853

年内生猪价格震荡回落,进入9月份猪价再探新低,近日局部区域开始跌破6元警戒线,行业悲观预期增加,标肥价差逆势收窄,那么后续生猪产能及供应又将怎样变化,现本文分析如下。

1、猪市低迷,标肥价差逆势收窄

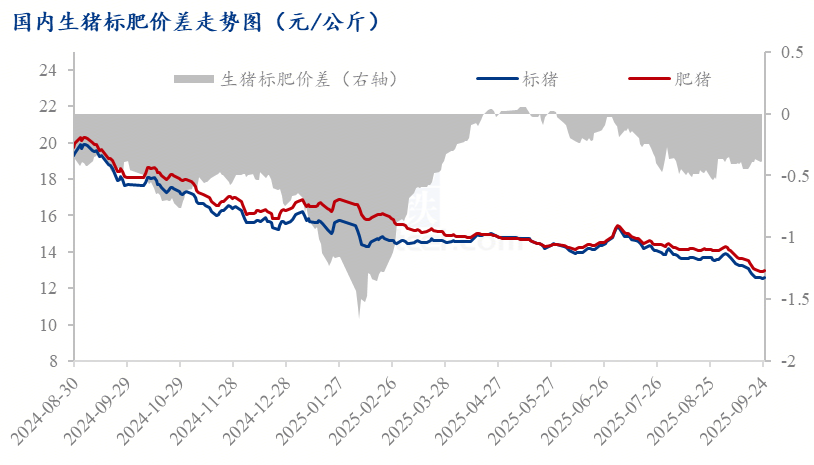

9月份国内生猪市场跌速加快,养殖端亏损且面积逐渐增大。生猪标肥价差(标猪-肥猪)同步收窄,价差由8月的0.5元/公斤收窄至月内0.3元/公斤。随月内高温天气消退,大猪却在需求增量期溢价优势不断减弱,北方多地大猪(150公斤)价格几近标猪(120公斤左右)价格,月内南方标肥价差亦收窄至0.4-0.7元/公斤。

9月份国内生猪市场跌速加快,养殖端亏损且面积逐渐增大。生猪标肥价差(标猪-肥猪)同步收窄,价差由8月的0.5元/公斤收窄至月内0.3元/公斤。随月内高温天气消退,大猪却在需求增量期溢价优势不断减弱,北方多地大猪(150公斤)价格几近标猪(120公斤左右)价格,月内南方标肥价差亦收窄至0.4-0.7元/公斤。

根据消费周期来看,气温下降后肥猪消化能力逐渐提升,但猪市持续下滑,养殖端悲观情绪增加,规模集团场出猪计划滞缓,放养公司及二育户前期压栏大猪增加,节前出栏意向提升,导致当前市场150公斤以上的大猪供应量占比增大,目前冬季及消费旺季尚未到来,市场整体承接能力不足。导致压栏心态进一步松动,继续加速大猪出栏。

需求增量期价差收窄或进一步表明后市上涨动力不足。其次,从二次育肥市场来看,肥猪价格优势减弱,四季度市场预期下降,二次育肥户在未看到明显利润差时,市场整体补栏积极性有限,难以对猪价形成明显提振。短时二育虽有入场,但仍处谨慎状态跟进,养殖端仍观望猪价全面进入“6元”以内后或再次加快入场。

2、大猪存栏占比增多

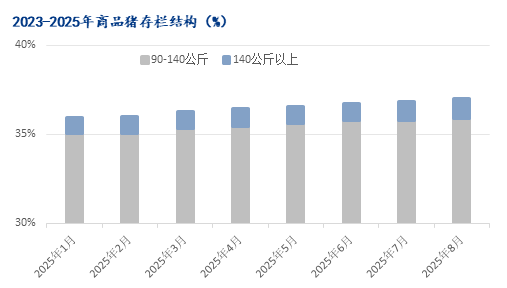

据Mysteel农产品样本数据监测,2025年8月90-140公斤体重段生猪存栏占比达35.87%,140公斤以上大猪存栏占比1.14%,环比分别提升0.31%、6.18%。前期猪价弱势运行,养殖户抵触低价出栏。加之行业对天气转凉户的大猪需求仍存一定预期,养殖户压栏增重意向增加,综合带动140公斤大猪占比提升明显。

据Mysteel农产品样本数据监测,2025年8月90-140公斤体重段生猪存栏占比达35.87%,140公斤以上大猪存栏占比1.14%,环比分别提升0.31%、6.18%。前期猪价弱势运行,养殖户抵触低价出栏。加之行业对天气转凉户的大猪需求仍存一定预期,养殖户压栏增重意向增加,综合带动140公斤大猪占比提升明显。

3、四季度供应压力仍在

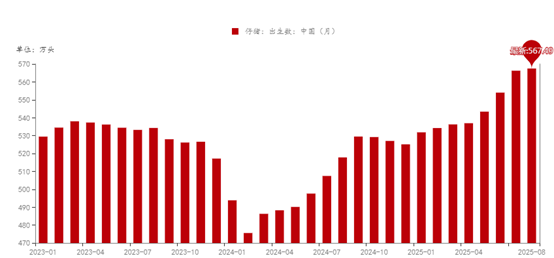

从新生仔猪数量变化看,2025年二三季度国内新生仔猪量月度持续增加,同步处近年数据高位,对应下半年市场供应量稳步提升。9月份养殖端出猪滞缓,10月份市场供应叠加增量,四季度消费及屠宰企业开工虽有同步提升预期,但市场供应压力难以有效消化(同步关注猪瘟疫病对生猪出栏节奏的影响)。

从新生仔猪数量变化看,2025年二三季度国内新生仔猪量月度持续增加,同步处近年数据高位,对应下半年市场供应量稳步提升。9月份养殖端出猪滞缓,10月份市场供应叠加增量,四季度消费及屠宰企业开工虽有同步提升预期,但市场供应压力难以有效消化(同步关注猪瘟疫病对生猪出栏节奏的影响)。

4、目前养殖端建议

1.短期:优先出栏大体重猪,价差收窄的趋势形成,短期内较难有效逆转。超重肥猪、牛猪优先安排加快出栏,保证落袋为安。

2.中期:恢复正常出栏节奏,体重在110-125公斤的毛猪回归至正常出栏节奏,达到市场主流需求体重后即行出栏,不盲目压栏增重。

3.长期:行业竞争已从前期的“扩规模”转向现在的“提效率”和“控成本”。优化猪群结构,淘汰低产母猪,加强成本控制,提升养殖效率。根据年内政策性要求及建议,2026年1月底前25家头部企业将合计调减100万头能繁母猪,叠加四季度气温不断下降后猪瘟疫病的反复推进,预计市场有望在2026年下半年商品猪供应有所改善。后续仍密切关注行业母猪产能去化节奏及进度。

打开“养猪宝App”阅读全文

【版权声明】中国养猪网旗下所有平台转载的文章均已注明来源、中国养猪网原创文章其他平台转载需注明来源、中国养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加中国养猪网官方微信号“zgyangzhuwang”!