节前市场现状:旺季不旺的价格困局

春节,向来是猪肉消费的黄金时期,腌腊、灌肠等传统习俗的盛行,以及家庭团聚、宴请宾客等活动的增多,都会使得猪肉的需求量急剧攀升 。按照常理,在这样强劲的需求拉动下,生猪价格理应水涨船高。然而,2025 年春节前的生猪市场却打破了这一常规,呈现出 “旺季不旺” 的奇特景象。

从出栏均价来看,进入 2025 年 1 月,全国外三元生猪出栏均价并未如预期般上扬,反而开启了下行通道。据相关数据显示,1 月初,生猪出栏均价还维持在 16.5 元 / 公斤左右,可到了 1 月下旬,这一价格已降至 15.5 元 / 公斤左右,短短半个多月,跌幅就超过了 1 元 / 公斤。不仅如此,与 2024 年底相比,价格也有明显下滑,市场的低迷态势一目了然。

在出栏均价下跌的同时,终端市场的白条猪肉价格也未能幸免,同样呈现出回落态势。Mysteel 农产品数据显示,1 月份全国前三等级白条猪肉均价先是在 1 月 1 日至 6 日期间出现小幅攀涨,从 20.92 元 / 公斤涨至 21.43 元 / 公斤。可随后,随着规模厂日度出栏量陆续提升,且养殖企业采取降重走量的策略,生猪价格震荡走低。受此影响,尽管消费端市场进入季节性旺季,但屠宰场为了保量,多选择降价销售,导致猪肉价格也随之下跌。截至 1 月 21 日,全国前三等级白条猪肉均价已降至 20.73 元 / 公斤,较 1 月 1 日下跌 0.19 元 / 公斤,较 1 月 6 日的高点更是下跌了 0.7 元 / 公斤。

为何会出现这种旺季不旺的情况呢?从供应端来看,一方面,能繁母猪存栏量的增加使得生猪出栏量相应增多。2024 年,能繁母猪存栏量持续处于高位,按照能繁母猪对应 10 个月后的生猪供应规律,2025 年初生猪出栏量迎来了增长期,市场供应十分充裕。另一方面,养殖端对春节后市场行情普遍看空,为了避免节后猪价下跌带来的损失,纷纷选择在节前加快出栏节奏。像一些规模较大的养殖企业,甚至将春节后的出栏计划提前至 1 月,进一步加大了本月的生猪供应量。

需求端同样不容乐观。虽然春节前是猪肉消费旺季,但整体消费增长幅度有限。家庭消费方面,受经济环境等因素的影响,居民的消费意愿和消费能力有所下降,对猪肉的采购量并未出现大幅增长。同时,牛肉、羊肉等替代品肉类的价格在底部徘徊,吸引了部分消费者,挤占了猪肉的市场份额,对猪价形成了下行压力 。

影响价格的供给端因素

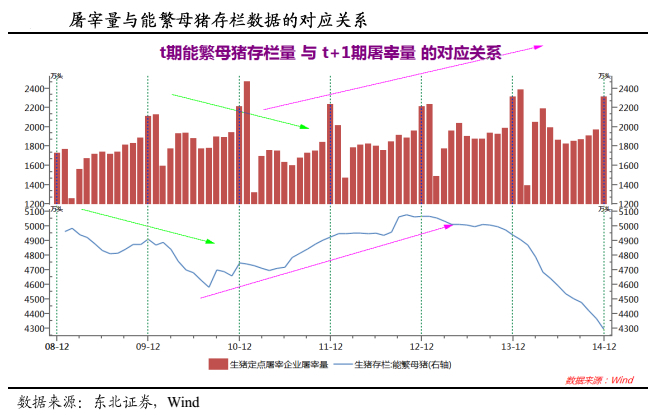

能繁母猪存栏量与出栏量关联

能繁母猪存栏量作为生猪供应的 “先行指标”,对未来生猪出栏量有着深远影响。从 2024 年的能繁母猪存栏数据来看,全年呈现出先降后升的态势。年初,能繁母猪存栏量处于相对高位,随着市场供需关系的调整以及部分养殖场主动去产能,存栏量在上半年逐步下降。然而,从下半年开始,尤其是 5 月份之后,能繁母猪存栏量触底反弹,开启了持续增长的模式。到 11 月末,全国能繁母猪存栏量达到 4080 万头,环比上涨 0.2%,成为近 11 个月以来的最高存栏量。

按照生猪的生长周期,能繁母猪存栏量增加后,大约经过 10 个月左右的时间,对应的生猪就会出栏。这意味着 2024 年下半年能繁母猪存栏量的增长,将使得 2025 年春节后的生猪出栏量相应增加。预计在 2025 年 2-3 月,生猪出栏量会保持在较高水平,市场供应将持续充裕。如此一来,生猪市场将面临较大的供应压力,而在需求端没有明显改善的情况下,这种供过于求的局面无疑会对春节后的猪价形成巨大的下行压力,使得猪价难以出现上涨行情。

养殖企业出栏策略分析

在春节前,养殖企业的出栏策略发生了明显变化,普遍选择加速出栏。这种策略的背后有着多方面的原因。一方面,养殖企业对春节后猪价下跌有着强烈的担忧。回顾历年生猪市场行情,春节后往往是消费淡季,市场需求大幅下降,而生猪供应却相对稳定,猪价下跌几乎成为一种必然趋势。2024 年春节后,猪价就经历了一轮持续的下跌,从 2 月初的 18 元 / 公斤左右,一路跌至 3 月底的 15 元 / 公斤左右,跌幅超过 15%。有了这样的前车之鉴,养殖企业在 2025 年春节前更加谨慎,纷纷提前出栏,以规避节后价格下跌带来的损失。

另一方面,部分养殖企业为了追求短期收益,也选择在春节前加快出栏节奏。春节前,虽然市场需求有所增加,但由于养殖企业集中出栏,市场竞争激烈。为了在有限的市场份额中分得一杯羹,企业不得不降低价格,以量取胜。一些中小养殖企业,由于资金压力较大,急需回笼资金,更是不惜以低价出售生猪,导致市场价格进一步走低。

这种节前加速出栏的策略,对春节后市场生猪供应产生了多方面的影响。短期内,春节后市场生猪供应可能会出现一定程度的减少,因为节前大量出栏使得部分原本应在节后出栏的生猪提前进入市场。但从长期来看,由于能繁母猪存栏量的增加,生猪供应的总体趋势仍是增长的。节前加速出栏只是将供应时间提前,并没有改变供应总量增加的大趋势。而且,春节后随着养殖场新一批生猪的成长,市场供应将迅速恢复并继续增加。节前大量出栏导致市场上生猪存栏量减少,使得养殖场在节后有更大的动力加快补栏和育肥,进一步增加未来的生猪供应,加剧市场供过于求的局面 。

影响价格的需求端因素

节日消费特点与节后变化

春节期间,尽管猪肉消费处于全年的高位时段,但与往年相比,消费增量有限。从家庭层面来看,随着居民生活水平的提高以及消费观念的转变,饮食结构日益多元化,对猪肉的依赖程度有所降低。过去,春节期间家家户户大量采购猪肉用于制作腊肉、香肠等传统美食,如今,这些传统美食的制作量明显减少。一些家庭在春节期间选择外出就餐或购买成品菜肴,减少了在家中烹饪猪肉的频率。相关市场调研显示,在 2025 年春节期间,家庭猪肉采购量较去年同期下降了约 10% - 15%。

节后,居民的饮食逐渐恢复常态,对猪肉的消费需求大幅下降。一方面,春节期间大量采购和储备的猪肉,使得居民家中的肉类库存充足,短期内无需再次大量购买。不少家庭在春节后,家中剩余的猪肉还能满足一周甚至更长时间的食用需求。另一方面,春节后,城市餐饮行业进入淡季,各类餐厅、饭店的客流量明显减少,对猪肉的采购量也随之大幅下降。据不完全统计,节后城市餐饮行业对猪肉的采购量较春节期间下降了 30% - 40%。这种需求端的变化,使得节后市场对猪肉的消化能力减弱,对猪价的支撑作用明显减弱。

替代品竞争对需求的影响

在肉类市场中,牛羊肉、鸡肉等替代品对猪肉的市场份额形成了一定程度的挤占,对猪肉需求及价格产生了不可忽视的影响。2025 年春节前后,牛肉价格虽整体呈现温和偏强态势,但短期内上涨动能有限。据农业农村部监测,2025 年 1 月第 3 周,牛肉批发市场周均价为 57.76 元 / 公斤,环比下跌 2.6%。羊肉价格在春节前呈现稳定或小幅上涨的趋势,1 月第 3 周,羊肉批发市场周均价为 59.23 元 / 公斤,环比上涨 0.3%,但同比仍低 7.3%。鸡肉价格在春节前后整体较为稳定,1 月第 3 周,白条鸡批发市场周均价为 17.42 元 / 公斤,环比下跌 0.3% 。

从价格方面来看,牛肉和羊肉的价格相对较高,但其营养价值和独特口感吸引了部分高消费群体。在春节期间,一些家庭为了丰富餐桌,会选择购买一定量的牛羊肉,这在一定程度上减少了对猪肉的采购。而鸡肉价格相对较低,且具有高蛋白、低脂肪的特点,受到不少追求健康饮食消费者的青睐。尤其是在猪肉价格相对较高时,鸡肉的性价比优势更加明显,消费者会更倾向于选择鸡肉。在 2024 年猪肉价格上涨期间,鸡肉的销量同比增长了 15% - 20% 。

替代品的产量变化也对猪肉市场产生影响。近年来,随着牛羊肉养殖规模的逐步扩大,以及鸡肉养殖技术的不断提高,牛羊肉和鸡肉的产量持续增加。市场供应的充足,使得替代品在市场竞争中更具优势,进一步挤压了猪肉的市场份额。2024 年,全国牛肉产量同比增长 3%,羊肉产量同比增长 2.5%,鸡肉产量同比增长 4%。在这种情况下,春节后,消费者在选择肉类时,有了更多的替代品可供选择,猪肉需求面临的竞争压力进一步加大,从而对猪价形成下行压力。

成本因素与价格关系

饲料成本波动分析

在生猪养殖成本中,饲料成本占据着核心地位,通常占总成本的 60% - 80%,其价格的波动对养殖成本有着直接且关键的影响 。玉米和豆粕作为生猪饲料的主要原料,其价格走势备受关注。

进入 2025 年,玉米价格整体呈现出先稳后波动的态势。在春节前,玉米市场供应较为充足,国内新季玉米处于集中上市期,市场上玉米货源丰富。1 月份,玉米价格整体持稳,但局部地区因基层种植户挺价情绪以及贸易商和种植户变现需求等因素,出现了止跌回升的情况。不过,由于北方主产区气温高于常年平均水平,潮粮储存难度加大,持有潮粮的种植户出货积极性相对较高,这在一定程度上对价格形成了压制。

豆粕市场同样受到多种因素的影响。近期,阿根廷大豆产区迎来降雨,改善了干旱状况,这使得市场对大豆减产的担忧缓解,CBOT 大豆期货价格小幅下跌。然而,巴西的减产预期又为美盘大豆提供了一定支撑。在国内,随着春节临近,饲料养殖企业在工厂停机放假之前开展集中备货,这对豆粕市场形成了支撑,使其价格在春节前有望维持偏强行情,但整体仍呈现出震荡偏弱的趋势 。

如果春节后玉米和豆粕价格上涨,将直接导致饲料成本上升。以一头生猪养殖周期消耗饲料量计算,若玉米价格每上涨 0.1 元 / 公斤,豆粕价格每上涨 0.2 元 / 公斤,那么每头生猪的饲料成本将增加约 50 - 80 元。在这种情况下,养殖户为了维持养殖利润,可能会提高生猪出栏价格,从而推动生猪价格上涨。但如果市场需求没有相应增加,过高的价格可能会抑制消费,导致生猪销售受阻,价格又会面临下行压力。相反,若饲料成本下降,养殖户的养殖成本降低,在市场竞争的作用下,生猪价格可能会随之下降,以获取更大的市场份额。

养殖成本与价格倒挂风险

当养殖成本高于生猪价格时,养殖户将面临亏损的困境,这对养殖积极性和市场供应有着深远的影响。在 2025 年春节前,部分地区已经出现了养殖成本与价格倒挂的现象。据调查,一些养殖户的养殖成本达到 15 - 16 元 / 公斤,而生猪出栏价格却在 15 元 / 公斤以下,每出栏一头生猪就要亏损几十元甚至上百元。

这种亏损局面使得养殖户的养殖积极性受到严重打击。一些中小养殖户由于资金实力有限,难以承受长期亏损,可能会选择减少养殖规模,甚至退出养殖行业。据统计,在养殖成本与价格倒挂较为严重的地区,中小养殖户的存栏量下降了 10% - 20%。而大型养殖企业虽然具有一定的抗风险能力,但为了减少亏损,也会调整养殖策略,如降低存栏量、优化养殖结构等。

养殖积极性的下降将直接影响市场供应。随着养殖户减少养殖规模,未来生猪出栏量将相应减少。在春节后,这种影响可能会逐渐显现出来。如果市场供应减少的幅度较大,而需求保持相对稳定或有所增加,那么生猪价格将有望上涨。但如果市场需求也同时下降,或者供应减少的幅度不足以改变市场供过于求的局面,那么猪价仍将面临下行压力。而且,养殖成本与价格倒挂的风险还会影响养殖户的补栏积极性。养殖户在补栏时会更加谨慎,担心补栏后仍面临亏损的风险。这将导致仔猪市场需求下降,仔猪价格也会随之下跌,进一步影响整个生猪养殖产业链的发展 。

价格走势预测与结论

短期价格走势预测

综合以上供应、需求和成本等多方面因素,预计春节后 1 - 2 个月内,生猪价格将以震荡下行为主。具体价格区间方面,生猪出栏均价可能会在 13.5 - 14.5 元 / 公斤之间波动。

从供应端来看,春节前养殖企业加速出栏虽然在短期内减少了节后生猪存栏量,但由于能繁母猪存栏量的持续增长,2 - 3 月生猪出栏量仍将保持在较高水平,市场供应压力依然较大。而且,春节后部分养殖户可能会根据节前价格走势和市场预期,调整养殖策略,增加出栏量,进一步加剧市场供应的宽松局面。

需求端在春节后进入传统淡季,居民消费需求大幅下降,餐饮行业对猪肉的采购量也明显减少。虽然学校开学和元宵节等可能会带来一定的需求增量,但整体幅度有限,难以对猪价形成有力支撑。替代品的竞争也将持续对猪肉需求产生抑制作用,使得猪价下行压力增大。

成本因素方面,若春节后饲料成本上涨,养殖户可能会面临更大的亏损压力,为了减少损失,部分养殖户可能会加快出栏,导致市场供应进一步增加,在需求不增的情况下,猪价可能会进一步下跌。即使饲料成本保持稳定或有所下降,由于市场供过于求的局面难以在短期内改变,猪价也难以出现上涨行情。

长期价格趋势判断

从长期来看,生猪价格的走势将受到产业发展和政策调控等多方面因素的影响。随着生猪养殖规模化、标准化程度的不断提高,产业的抗风险能力和市场调控能力将逐渐增强。规模化养殖企业在技术、管理和成本控制等方面具有优势,能够更好地应对市场波动,这有助于稳定生猪市场供应,减少价格的大幅波动。

政策调控也将在稳定猪价方面发挥重要作用。政府可以通过加强市场监测和信息发布,引导养殖户合理安排生产,避免盲目跟风和过度养殖。同时,通过储备肉的投放和收储等措施,调节市场供需关系,稳定猪价。当市场猪价过低时,政府可以增加储备肉收储,减少市场供应,推动猪价回升;当猪价过高时,投放储备肉,增加市场供应,抑制猪价上涨。

预计在未来一段时间内,生猪价格在经历春节后的震荡下行后,可能会在底部震荡一段时间。随着市场供需关系的逐渐调整,以及产业发展和政策调控的作用显现,猪价有望在后续出现一定程度的回升,但回升幅度可能较为有限,难以回到以往的高价水平。猪价将在一个相对合理的区间内波动,逐渐趋于稳定。

对于养殖户和相关企业来说,面对当前的市场形势,应加强市场监测和分析,密切关注猪价走势和市场供需变化,合理安排养殖规模和出栏计划。要注重降低养殖成本,通过优化养殖管理、提高养殖技术水平等方式,降低饲料消耗、减少疫病发生,提高养殖效益。还可以积极拓展销售渠道,加强与屠宰企业、肉类加工企业的合作,建立稳定的销售关系,降低市场风险。对于有条件的养殖户和企业,可以尝试发展多元化经营,如开展生态养殖、发展特色猪肉产品等,提高产品附加值,增强市场竞争力 。

(本文基于AI自动生成,不作为投资建议)