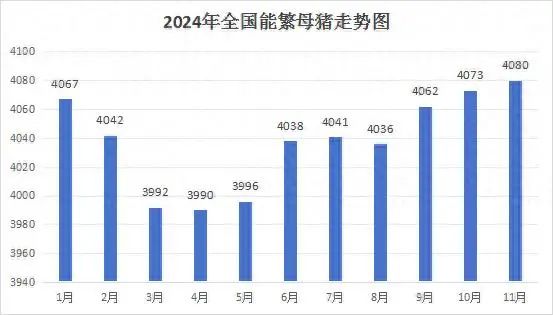

根据国家五部委发布2024年11月生猪数据显示,2024年11月末,全国能繁母猪存栏量4080万头,比上个月增加7万头,环比上涨0.2%,成为近11个月以来的最高存栏量。这一数据不仅表明生猪产能正在逐步恢复,也预示着未来生猪市场的供应压力将进一步加大。

还有492万头产能需去化

2024年一号文件后,农业主管部门多次强调优化生猪产能。3月1日《生猪产能调控实施方案(2024年修订)》印发,产能调控进入关键阶段。新方案中,能繁母猪正常保有量目标调为3900万头,下限调至92%,优化责任落实等举措,完善保障措施。官方能繁去化目标区间为3588万头,当前11月能繁母猪存栏4080万头,连增4个月,较4月最低点增90万头,按目标还有492万头产能需去化。

屠宰量达近10个月的最高值

再看屠宰情况,2024年11月全国规模以上生猪定点屠宰企业屠宰量为3190万头,环比增加314万头,涨幅达10.9%,连续4个月环比增长且涨幅进一步扩大,时隔9个月再次突破3000万头,同时也是近10个月的最高值;从2024年1-11月整体来看,全国规模以上生猪定点屠宰企业屠宰量合计29611万头,同比减少782万头,降幅2.6%。这一数据表明,生猪市场的供应压力正在逐步加大,未来一段时间内,生猪价格可能面临下行压力。

2025年生猪行情如何?

一方面,从供应角度而言,2024年能繁母猪存栏量的变化趋势会影响后续生猪出栏情况。前期存栏量的增加,意味着2025年生猪供应大概率会较为充足,市场供应压力可能增大,这或许会对生猪价格形成一定压制,养殖端盈利空间或许会面临收窄的局面。

另一方面,政策调控持续发力,随着产能调控机制不断优化,各地积极落实相关举措,会使得生猪产能的变化更具稳定性,在一定程度上避免产能的过度波动,生猪价格的波动幅度有望得到进一步控制,整个行业有望朝着更加平稳健康的方向发展。

随着国内经济的持续复苏,如果消费端对猪肉的需求能够实现稳步增长,那么对于生猪价格的支撑作用也会增强。

2025年,生猪养殖或迎来“微利时代”,猪企之间的竞争将更加激烈,成本控制和市场适应能力或将成为企业生存和发展的关键。养猪从业者需要密切关注各方动态,适时调整生产策略,以更好地应对市场变化。